シオイ(@shioi401shioi)です。

唐突に妻から外貨預金を始めたと告白されました。

まさかまさか身内からそんな告白聞きたくなかったとの思いで一杯になってしまいましたが、作ってしまったものは仕方ありません。

そのまま妻がフリーに動かれても困るので、改めて家計状況や運用の方針について話しました。

告白は突然やって来た。

麗らかな土曜日の午後、ベビースイミングから帰ってきてお茶を飲んでいた時に妻がふと言いました。

妻「そうそう外貨預金を作ったよ、50万円分。定期預金もかなり貯まってたし、そのままじゃもったいないからね」

シオイ「…なんで外貨預金しちゃったの?手数料ばかりかかってもったいないよ」とサラリと言いつつも心中は穏やかではいられません。

女々しい性格のシオイは結局、その日の午後は事あるごとに「なんで外貨預金かねー?」とか呟く始末でした。

自分がとった行動

とは言っても呟いてばかりでは何も進みません。

まずは妻が作った外貨預金の状況を確認です。

妻の給与振込口座になっている某銀行で普通外貨預金を開設

金額 50万円

通貨 米ドル

手数料 片道45銭

もう住信SBIネット銀行だったら購入時の手数料無料キャンペーン中なのにと悔しくて悔しくて(笑)

そして外貨預金預金の不利な点を整理して簡単な資料を作成します。

またどうせ増やすならという点で、優待狙いで保有しているイオン株の配当金や優待でのキャッシュバック状況もまとめました。

あとは妻と二人で話せるタイミングで話をするだけです。

なかなか夫婦二人で話をする時間を確保するのが難しい

シオイ家は3人家族です。まだ子供は小さいので寝付くまでは子供にかかりきりの状況が続きます。

仮に早く寝付いてくれてもどちらかがそのまま寝落ちしてしまうことも多いのでなかなかタイミングが合いませんでした。

平日は仕事もありお互い疲れたまり、寝落ちせずに話ができる時間は取れません。

結局、土曜日の夜、子供が寝付いた後に話をする機会が訪れました。

妻へのプレゼンは家計の現状把握から

外貨預金が手数料ばかりかかって仕方ないことを早く伝えたい気持ちは抑えて、まずはシオイ家の資産状況から説明しました。

資産状況について

シオイ家はマネールックでほぼ全口座を登録しており、資産状況はそれを見れば一目瞭然の状況を作っています。

改めて説明したのは以下点です。

- 現預金の役割(生活防衛資金としての位置付け)

- 妻自身もつみたてNISAでリスク資産を積立ており、それ以外は現預金を積み上げていくだけで今は充分なこと。

手元に現金があるからといって必要以上に増やすことを気にする必要はなく、投資も出来ているということを理解してもらうように話をしました。

一応、妻もこの点については納得してくれました。

現状、必要以上に金融商品を購入する必要はないと理解して貰ったところで本題に入ります。

外貨預金は資産運用に向かない。その3つの理由

妻へ外貨預金は以下3つの点で資産運用にむかないという事を説明しました。

- 手数料が高い。

- 金利も銀行側に抜かれている

- 外貨預金は預金保険の保護対象外である

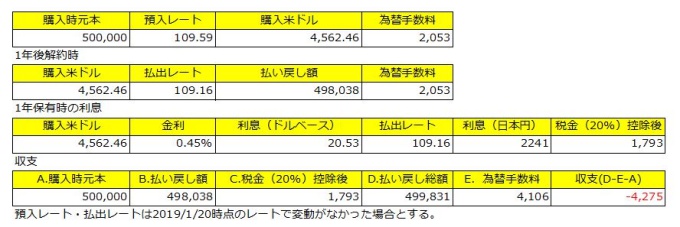

1の手数料については以下シミュレーションで説明しました。

2019/1/20の米ドル買付レートで1年間為替変動がなかった場合の試算

預入(円⇒外貨) 109.59円 払出(外貨⇒円) 109.16円

為替手数料は片道45銭とする。

米ドル預金の金利:0.45%

ざっくりした計算ですが、為替変動を無視した場合に利息分を加味したところで手数料負けするのが目に見えています。

また為替差益がこの先得られるかもしれないが、基本的にはゼロサムゲームであり株式投資のようなプラスサムゲームではないため資産を増やすことには向いていません。

そして2については外貨預金を預けている間は、銀行に金利の一部を支払っています。

アメリカの政策金利は、2.5%

普通外貨預金の金利:0.45%

2.5% -0.45% = 2.05%は銀行に取られています。

3つ目はそれ以上言うまでもないことです。

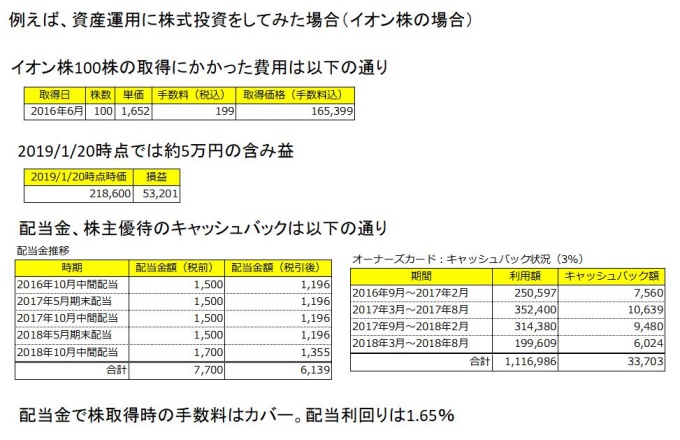

どうしても追加で何かしてみたいというのであれば余剰資金で株を購入するのはどうかと優待目的で保有しているイオン株を例に説明してみました。

妻もつみたてNISAと現預金の貯金で十分と思ったようであまり食いつきはよくありませんでしたが、変に興味を持たなくて良かったと後から思いました。

終わりに

外貨預金を作ってしまったことは仕方ないことなので、今後同じような事を避けるために資産、資産運用状況を再度理解してもらいました。

現在の資産状況を把握してもらった上でいかに外貨預金が手数料ばかり取られる割の合わない商品で資産運用に向かないかを3つの理由をあげて説明しました。

- 手数料が高い。

- 金利も銀行側に抜かれている

- 外貨預金は預金保険の保護対象外である

夫婦でつみたてNISAをやりつつ、貯金もしていますが自分の口座だけ見ていると今回のように貯まった現金の一部をもっと増やせるところに置こうと思ってしまいがちです。

今後はたまには資産全体を妻にも見てもらいつつ、夫婦での資産形成を進めていきたいと思います。

初めて資産運用・インデックス投資をやろうと思っている人向けの基本知識、インデックス投資の始め方をまとめています。

コメント