シオイ(@shioi401shioi)です。

先日短期決戦でSUBARUのインプレッサスポーツの購入を決めました。

インプレッサスポーツ購入については以下をご覧ください。

その際にディーラーの営業マンから自動車保険についても提案をさせてもらいたいとの話を受け、話を聞きました。

当初は乗り換えるつもりは無かったのですが、ふたを開けてみた保険料が乗り換え前よりも約1万円増加ながら保険会社を乗り換えました。

ちなみにタイミング悪くちょうど契約が開始した直後でしたが、すぐに解約しました。

SUBARU車の購入を検討される方は、今加入している自動車保険も同じタイミングで見直しても悪い話でない場合がありそうです。

保険見直しのキッカケは?

インプレッサスポーツ購入の商談をしている中で、ディーラーの営業マンが自動車保険について話しておきたいことがあると言われたのが始まりでした。

話しておきたいことというのは、自動車保険の中で数年前に制度改定になった「保険使用時の等級ダウンによる保険料割引率の見直し」についてです。

シオイも過去事故を起こし、保険を使用した経験があるので理解していたつもりでした。

自動車保険には、事故歴に応じた保険料の割引・割増を適用する制度=ノンフリート等級制度がります。

1~20等級まであり、初めて自動車保険に加入する人は6等級からスタートします。

保険期間中に無事故であれば翌年は7等級にランクアップし、保険料の割引率がアップします。逆に事故で保険を使用した場合事故の内容によりますが等級がダウンして保険料の割引率がダウンします。

そのランクダウン時の保険料の割引率は、これまでダウンした等級で「事故なしの人」も「事故ありの人」も同じ割引率でした。(シオイの認識はこれでした。)

ところが、2013年10月からノンフリート等級制度が改定されていました。

事故を起こして保険を使用した人にとってはペナルティといえる制度に変更となっていたのです。

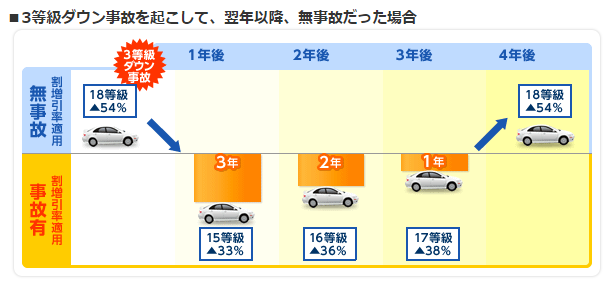

3等級ダウン事故の場合に、これまでは15等級にダウンすると事故なしの人・事故ありの人の区別なく15等級の割引率52%が適用されてきました。

ところが制度改定により事故ありの人は15等級で割引率33%(事故なしの人の割引率52%)と保険料負担が増加してしまうのです。

元の等級に戻るまでの3年間は等級がアップしても事故ありの人の割引率が適用されてしまうのです。

シオイが認識していたものと大幅に変更になっていました。

そもそもで知っておけという話なのですが、とにかくむやみやたらに保険と使うととにかく不利といったイメージを持ちました。

そんな状況の中、どうしたらいいのというところでディーラーの営業マンが出してきたのがSUBARUの自動車保険プランでした。

SUBARUの自動車保険プランとは

これはSUBARUの正規特約店で加入できる自動車保険プランです。

引受保険会社は、損保ジャパン日本興亜(株)・三井住友海上火災保険(株)・東京海上火災保険(株)の国内損保です。

これまでネット損保で契約を見直してきたシオイとしては選択肢に入りもしなかった先です。

メリットは?

主なメリットは以下の通りです。

①距離無制限のレッカーサービス(年1回)

他社でもレッカーサービスはあるものの距離制限があり、制限を超えると1kmあたり幾らと費用がかかり意外に馬鹿にならない額になるケースがあるそうです。

②オリジナルの修理サービス(年1回)

車両保険を使用しなくても最大3万円までの小さなキズや凹みを保証してくれます。最大3万円かかっても自己負担は5,000円で済みます。

サービスは以下の通り

・バンパー修理サービス

・タイヤパンク修理サービス

・いたずらによるボディのキズ・凹み修理サービス

・飛び石による窓ガラス破損修理サービス

③アイサイトプラス

対象がアイサイト搭載車になりますが、以下サービスの提供を受けることができます。

・フロントガラス交換サービス(自己負担額:30,000円)※3年以上の長期契約が条件

・距離無制限レッカーサービス(回数無制限)

詳細は以下をご覧ください。

SUBARU 自動車保険プラン

デメリットは?

デメリットは以下の通りです。

①3年契約となり、1年毎に内容を見直すことができない。

②各保険年度でサービスを使用しなかった場合、格安自動車保険より保険料は割高となる。

シオイの加入していた自動車保険との比較

シオイが加入していたセゾン自動車火災保険(株)との保険料比較は以下の通りです。

ちなみに車両は平成17年式の日産ティーダで、使用目的は日常・レジャー使用、年間走行距離は5,000km/年以下になります。

| 補償項目 | おとなの自動車保険 (セゾン自動車火災) | GK クルマの保険 (三井住友海上) |

| 運転者の範囲 | 本人 | 本人・配偶者限定 (35歳以上補償) |

| 対人賠償 | 無制限 | 無制限 |

| 対物賠償 | 無制限 | 無制限 |

| 対物超過修理費用 | 補償あり | 補償あり |

| 人身傷害 | 1名につき2億円 | 1名につき2億円 |

| 搭乗者障害 | 1名につき2,000万円 | なし |

| その他 | ゴールド免許割 車両保険無 | ゴールド免許割 車両保険無 |

| 保険料 | 28,020円 | 38,820円 |

※GK クルマの保険は3年契約のため、2年目は37,640円、3年目37,500円となります。

ほぼ同じ条件でGK クルマの保険の方が約1万円強値段が高いという試算結果です。

1万円程度増額になるがSUBARの自動車保険プランに乗り換えた理由は

保険料試算を比較検討した結果、今回はSUBARの自動車保険プランに乗り換えることに決めました。

理由は以下の通りです。

①新車なのでキズ・凹みのサービスを使用する可能性が高く、サービスを使用したら増額分の差額はすぐ元が取れること。

②アイサイト搭載車であり、フロントガラスの傷については程度にもよるがアイサイト本来の機能を発揮させるためにフロントガラスを補修でなく交換することがあること。

車種にもよるけれどフロントガラス交換で13万前後かかったりするようで、その場合自己負担額30,000円で済みます。

現在乗っているティーダでも飛び石でフロントガラスの補修を行ったことがあり、車検のたびにこのキズは補修が必要かもしれないと言われてきた経験から、このサービスを使う可能性が高そうだと判断しました。

まとめ

今回新車購入ということもあり、自動車保険についても自分が知らないことを知ることができました。

自動車保険見直しはなにかと値段重視で判断してきましたが、保険料割引率の見直しを考えると気軽に保険で修理を考えにくくなってしまいます。

中古車であれば割り切りかもしれませんが、今回新車購入をしたシオイにとってみればちょっとのキズも気になってしまうと思います。

そんな時にSUBARUの自動車保険プランで保険を使用せずに自己負担額も少ない金額で修理できることはとても魅力的でした。

また実際に何かあった際には、ディーラーの営業マンに相談できる安心感も決めての一つです。

これからSUBARU車でアイサイト搭載車を購入される方は、加入している自動車保険についてもSUBARUの自動車保険プランと比較検討してみることをオススメします。

コメント