シオイ(@shioi401shioi)です。

よその家庭のお金の管理方法って聞く機会がないですよね。

先日開催されたインデックス投資ナイト2019で登壇した際に、家庭でのお金の管理について話に上がりました。意外と自分以外にも家庭のお金の見える化をしている家庭があるんだなとビックリしたのが正直なところです。

どちらかというと少数派だと思っていたのですが、家庭のお金をアプリを利用して見える化する管理も徐々に広がっているのかなと思いました。

インデックス投資ナイトではかなりザクっとしか話せなかったシオイ家のお金の管理方法について話したいと思います。

決して誰かにおススメしたい方法とかではありません。あくまでよその家庭のお金の管理方法ってこんなことやっている家庭もあるんだな程度に読んでいただければと思います。

シオイ家 基本情報

シオイ家の基本情報は以下の通りです。

- 共働き夫婦

- 子ども(幼児)1人 もうじき2人になる予定

- 分譲マンションを所有

- 車1台所有

- 携帯電話は格安SIM(IIJmio)

- 投資:ボクはつみたてNISA、iDeCoを、妻はつみたてNISAをそれぞれ満額実施

お金の管理に関する基本的なルール

そんなシオイ家のお金に関する基本的なルールは以下の通りです。

- 生活費は、2人の手取り収入の比率で案分して負担分を決定する

- 給与明細は必ずお互い持って帰り、翌月の予算を決める

- 毎月予算を組んだ後に必ず妻にみてもらい、お互い納得し、生活費口座に振り込んでもらう

- 慶弔費は家計からの支出とする

- お小遣いの使途はお互い関与しない

生活費の負担については、FPの花輪陽子さんの「夫婦で年収600万円をめざす! 二人で時代を生き抜くお金管理術」に載っていた方法を採用しています。

家庭のお金はフローとストックを分けて管理する

基本的かもしれませんが、お金は月々の支出の流れ(フロー)と総資産の推移(ストック)の両方を管理しています。

フローの管理方法

毎月給与が支給されたら給与明細を持ち帰り、翌月の予算をボクが一旦組みます。

組むといってもだいたい前月と大きく変わることはありませんので、それほど時間はかかりません。

予算の中で年1回や数年に1度だけどそこそこまとまる金額となる車検や自動車保険等についてはかかる費用を12分割して引当金として積み立てています。

唯一毎月の予算で入れていないのが子供の保育料です。こちらは半年分の費用を夏・冬のボーナスから確保しておき取り崩しています。

組んだ予算に対して妻に見てもらい、追加支出等がないか確認をしていきます。生活費がある程度固まったら、各自の手取りから負担する生活費分を差し引きます。

残った残額からつみたてNISA、iDeCo分、現金での貯金分を差し引きます。さらに余剰があればスポット投資に回し、残りがお小遣いになります。

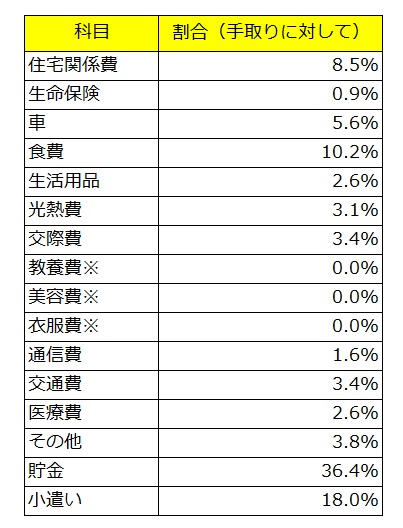

とある月の各支出の手取り収入に占める割合は以下の通りです。

この月の教養費、美容費、衣服費については各自の小遣いから出しているので0%になっています。

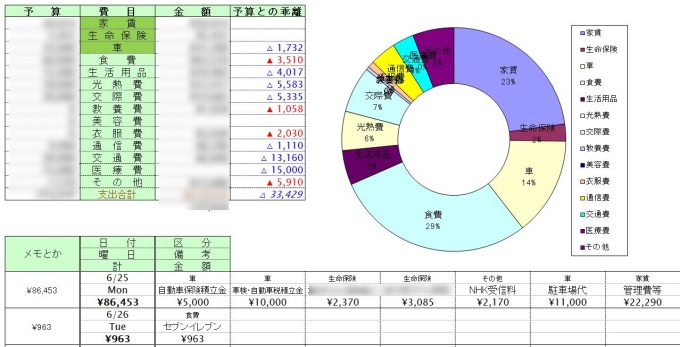

予算の消化状況はExcelで管理しており、レシートやWebでの請求明細を見て都度入力しています。

このExcelはS&S investmentsのセミナーに参加した際に家計簿の管理Excelシートとして頂いたものを使っています。

こんなExcelシートに都度入力しています。

マネーフォワードで全部連携すればより簡単かと思いますが、かれこれ5年以上このやり方で継続しています。

ストックの管理方法

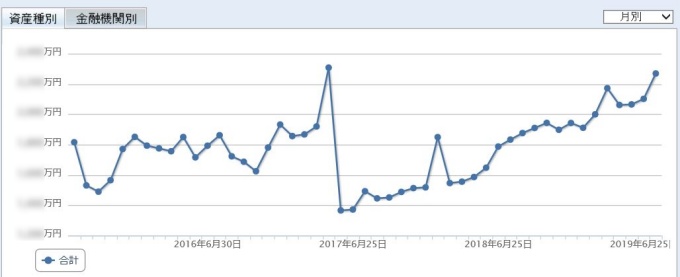

ストックについてはMoneyLookを使用して把握をしています。

MoneyLookも色々な機能がありますがストックの把握程度しか利用していません。

こんな感じで資産残高推移を把握しています。

なぜマネーフォワードを利用していない理由は2点です。たいした理由じゃありません。

- 最初にMoneyLookを使い始めてしまったので登録しなおすのが面倒

- マネーフォワードではフル機能を使うためには有料版にしないといけない

ボクと妻、そして子供の銀行口座、証券口座をすべて登録しています。

登録していない情報があるとすれば、妻のクレジットカードの情報はお小遣いで使用する程度なので追加していません。

ストックについては毎日見るものでもないので、月1回程度口座情報のデータ更新を行うくらいになります。数ヶ月に1度くらいで全口座の残高推移を確認して、全体として増えているのかどうかを確認しています。

妻にもたまに見てもらうのですが、これといった反応はありません(笑)

終わりに

結婚すると改めて思うのが自分の常識は他人の非常識だということです。

生活スタイルにおいてもそのギャップにおどろかされることばかりです。逆に自分ルールでどれだけ自分の行動を縛っているのかというのも思い知らされました。

まさに山崎まさよしのセロリにある通り「育ってきた環境が違うから 好き嫌いはイナメナイ」です。

そんな例を少しだけあげると

食器や箸はそれぞれ自分のものを使いたい

そこに使える食器や箸があるなら使えばいいでしょ

洗濯物はシワを伸ばして干したい。きれいに畳みたい。

洗濯機から出したらそのまま干しちゃっていいじゃない。

妥協できるものできないものがありますが、上記例でいうと食器については妥協しています。

洗濯物はどうしても妥協できないので可能な限り自分がやるようにしてシワシワな洗濯物をみてイライラしないように回避しています。

お金の管理についてもそこは他人ですから色々な考え方、管理の仕方があると思います。

ボクの家庭の例を話しましたが、色んな考え方があって管理方法も様々にあるのだと思います。

よくよく夫婦で妥協できる点・できない点について話し合って納得のいくお金の管理方法を各家庭が見つけられることを願っています。

初めて資産運用・インデックス投資をやろうと思っている人向けの基本知識、インデックス投資の始め方をまとめています。

コメント