シオイ(@shioi401shioi)です。

先月、つみたてワニーサがつぶやいていたツイートで金融庁で開催された市場WGについて紹介されていました。

こんばんワニーサ❗️

本日、金融庁で開催された市場WGで、 #NISA、#つみたてNISA が取り上げられました🌷

英米では、資産形成の税制優遇制度が恒久化され、広く普及・定着しているんだね😳‼️

↓詳しくは「資料1」をチェック☝️https://t.co/6L71VvVocp

— つみたてワニーサ (@Wa_nisa_FSA) 2018年11月16日

金融庁で開催された市場WGの資料で日本、イギリス、アメリカの資産形成の税制優遇制度について詳しく説明されています。

そして日本でのNISA・つみたてNISAの普及のカギは非課税期間の恒久化にあるとの思いを強くしました。

日本、イギリス、アメリカの資産形成に対する税制優遇制度の普及状況

まずは、日本、イギリス、アメリカでの資産形成に対する税制優遇制度の普及状況についてです。

すでにイギリス・アメリカの税制優遇制度は日本と異なり非課税期間は無期限となっています。

また非課税期間の恒久化に加え各人のライフステージに合わせて利用しやすい枠組みとなっており、国民に普及しています。

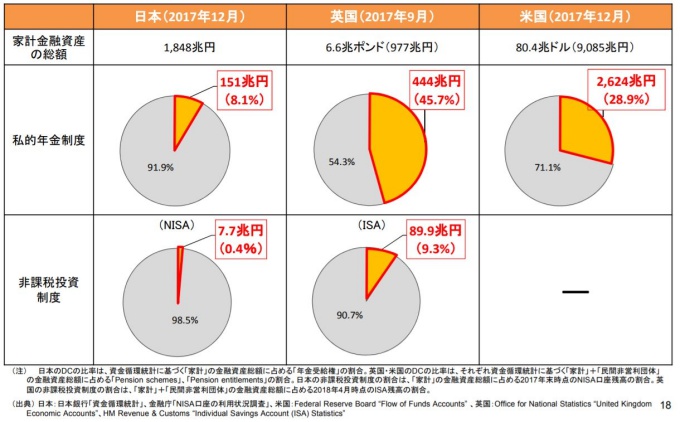

以下は家計金融資産に占める私的年金制度、非課税投資制度の割合です。

※私的年金制度は日本でいえば確定給付企業年金(DB)、確定拠出年金(DC)、厚生年金基金、適格退職年金のことです。非課税投資制度は、NISA・つみたてNISA、財形住宅(年金)貯蓄にあたります。

引用 安定的な資産形成に向けた取組み(金融税制・金融リテラシー関連) 18ページ

言わずもがなイギリス、アメリカと比較すると私的年金制度、非課税投資制度ともに家計金融資産に占める割合でいうといい意味で伸びしろがあります。

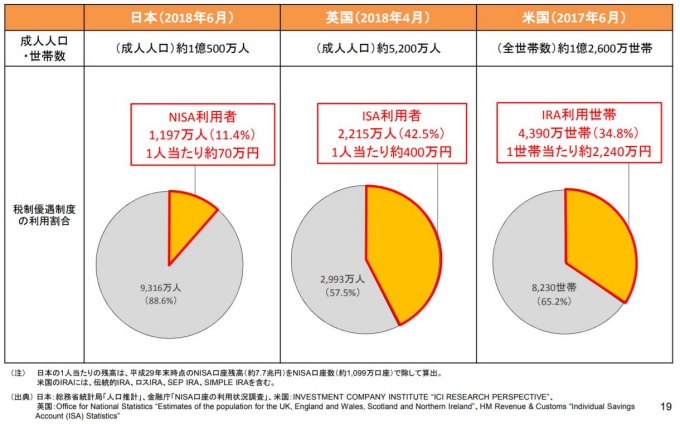

成人人口・世帯に占める割合で見ても日本のNISA利用者は10%程度しかいません。

引用 安定的な資産形成に向けた取組み(金融税制・金融リテラシー関連) 19ページ

個人的にTwitter界隈等で色々にぎわっているNISA・つみたてNISAですが、職場でもふるさと納税の話はたまに出てもNISAやつみたてNISAの話は全く耳にしたことがないように世間一般での認知度はこんなものなのかもしれません。

投資に対する価値観の違いも大きいかもしれませんが、イギリス、アメリカでの税制優遇制度なぜ多くの人に利用され普及しているのでしょうか?

イギリス、アメリカでの税制優遇制度について見ておきたいと思います。

アメリカ、イギリスの税制優遇制度の内容について

日本と違い税制優遇制度が普及しているイギリス、アメリカの制度は何が違うのでしょうか?

それぞれの制度を見ていきたいと思います。

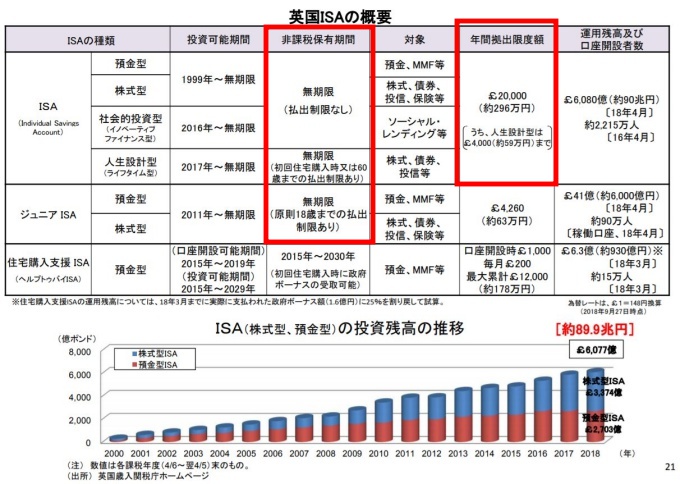

まずはイギリスのISAです。

もともとは10年間の時限措置で制定されたところ、国民に広く普及したことから2008年に恒久化が実現。その後もライフステージに合わせた各種プランが導入され、資産形成手段として幅広く認知・利用がされています。

引用 安定的な資産形成に向けた取組み(金融税制・金融リテラシー関連) 21ページ

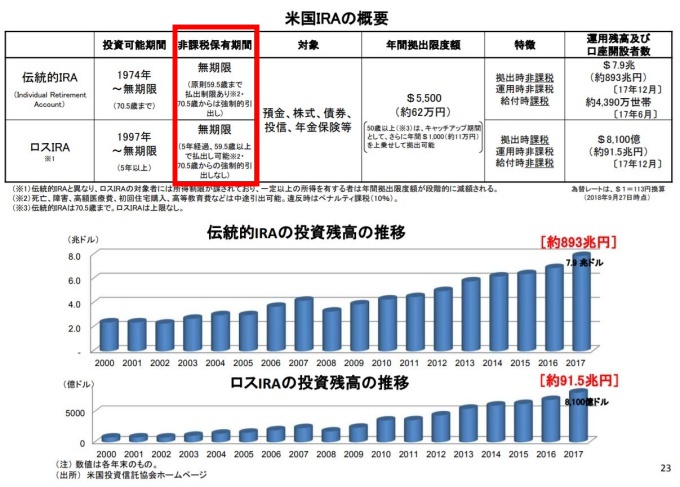

またアメリカのIRAも非課税保有期間は無期限とされています。

年間拠出額は多くはありませんが、各人のライフステージに合わせて利用しやすい制度設計がされているそうです。

引用 安定的な資産形成に向けた取組み(金融税制・金融リテラシー関連) 23ページ

イギリスもアメリカも非課税期間が無期限であるだけでなく、利用者のライフステージに合わせて利用しやすい制度設計を行っていることが普及のキーポイントかもしれません。

日本でのNISA、つみたてNISAの普及はまだ道半ば

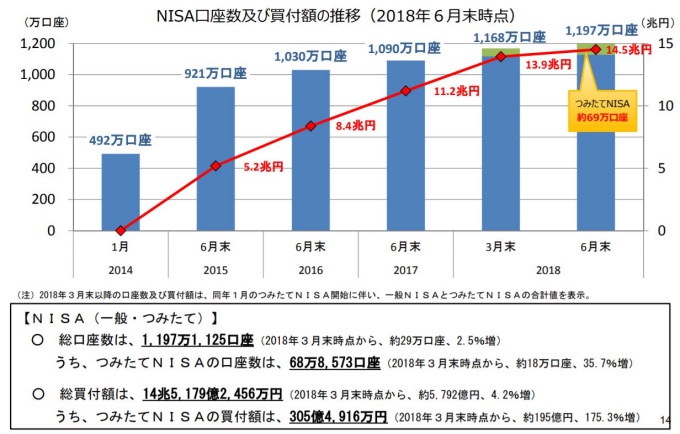

日本でのNISA・つみたてNISAの口座数・買付額の推移は以下の通り右肩上がりで伸びてはいます。

引用 安定的な資産形成に向けた取組み(金融税制・金融リテラシー関連) 14ページ

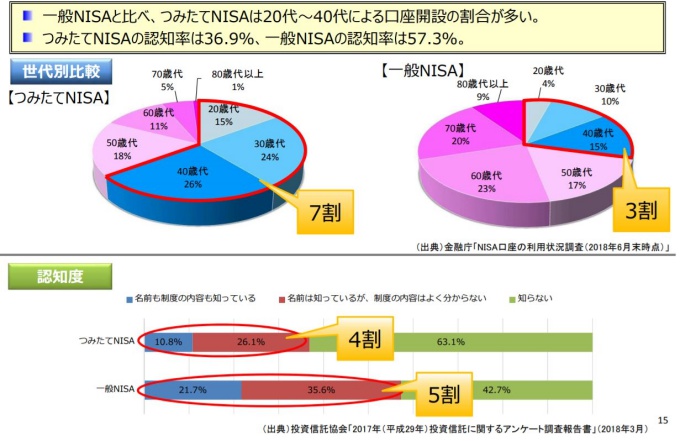

NISA・つみたてNISAともに認知度は5割以下と低く、更なる普及活動が必要な状況です。

口座開設でつみたてNISAで20~40代の口座開設割合が多い点は、つみたてNISAが資産形成目的で利用されている表れでないかと思われます。

引用 安定的な資産形成に向けた取組み(金融税制・金融リテラシー関連) 15ページ

NISA・つみたてNISAとも口座数・買付額は伸びていますが、その伸びも鈍化しつつあります。

そして資産形成に対する税制優遇制度の普及状況で見たように日本の家計金融資産に占める割合は私的年金制度で8.1%、NISAで0.4%と制度の普及・定着からは程遠い状況にあります。

まとめ アメリカ、イギリスに比べ利用者の少ない日本での普及のカギは非課税期間の恒久化か?

資産形成制度に対する税制優遇制度が普及・定着しているイギリス・アメリカのように日本でも普及するには何が必要なのか?

そのカギとなるのは2つではないかと思います。

それは、非課税期間の恒久化 と 利用しやすい制度設計 です!!

イギリスでは当初時限措置だった制度が国民への定着・普及で恒久化しました。

ですが日本ではどれだけ普及活動が活発化しても非課税枠の期間が限られているということは後からNISA・つみたてNISAを始める人にとってお得感がどんどん薄れてしまいます。

2018年から始めた人とその5年後、10年後に始めた人とでは公平感もありません。

本気で日本国民の老後の資産形成を後押しする目的で制度を作ったのならば、いつから始めても同じ非課税枠が与えられる公平な制度にするべきだと思います。

利用者が増え、NISA・つみたてNISAが定着して非課税期間の恒久化を考えているようではいつまで経っても恒久化なんて実現しないと思います。

ここは思い切って非課税期間を恒久化して、利用しなければ損だよというくらいのインパクトを与えて普及させていく方が貯蓄から投資へのシフトが進むのではないかと考えます。

そしてNISA・つみたてNISA・ジュニアNISAと制度が3本あるのも利用者にとっては分かりづらく、使い勝手が悪いです。

誰にも分かりやすく利用できるようにNISA制度を1本化してシンプルな制度にしてもらいたいとも思います。

金融庁は「平成 31 年度 税制改正要望項目」でNISAの恒久制度化を要望しましたが残念ながら見送りとなりました。

引き続き金融庁にはNISAの恒久制度化の実現とNISA制度を1本化してシンプルな制度にしてもらうことを願います!!

資産運用ってどうして必要なの?どうやって資産運用を始めたらいいの?おススメの本について探しているあなたのために贈る記事です。

コメント