シオイ(@shioi401shioi)です。

あなたは資産運用を始めていますか?

とりあえず銀行に定期預金で貯蓄しているから大丈夫だと安心しきっていませんか?

貯蓄が出来ていないよりは出来ていた方がマシですが、果たしてそれだけで老後も含めて安心して暮らしていけるのでしょうか?

やっぱり資産運用って必要なの?という問いに対して答えは

Yes

です!!

ではなぜ資産運用が必要なのかをあなたに教えます。

資産運用が必要な3つの理由

今の時代、資産運用が必要とされる背景には3つ理由があります。

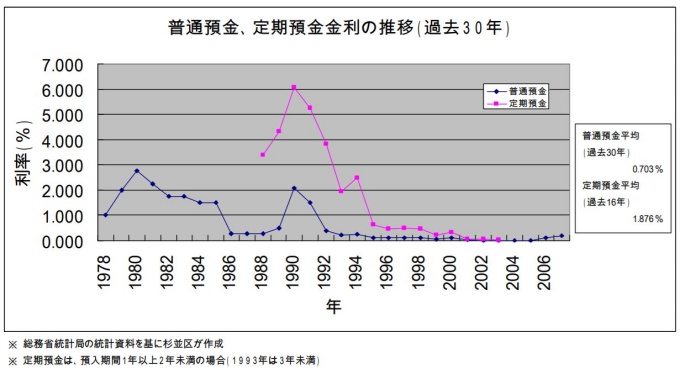

①貯蓄だけでは資産形成ができなくなった

高金利の預金金利による貯蓄で資産が増えていた時代が過去にはありました。

過去には定期預金金利で6%という時代(バブル期)もありましたが、現在の預金金利は空前の低金利(0.02%)で銀行に預けていても資産形成は進みません。

②少子高齢化により将来貰える年金に頼るだけでは生活するのが難しい

日本は少子高齢化社会に突き進んでいます。

年金が無くなることはないと思いますが、将来の受給額はいくら貰うことができるのでしょうか?

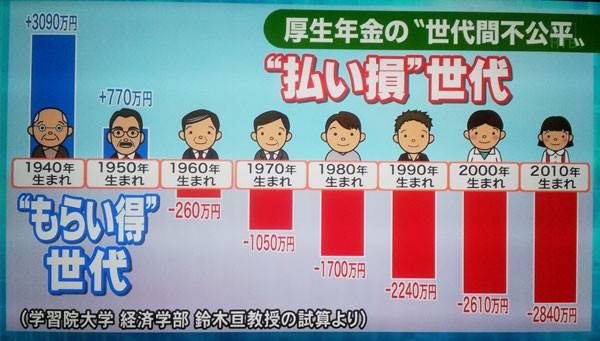

すでに産まれた年が1960年以降の人は年金払い損世代となります。

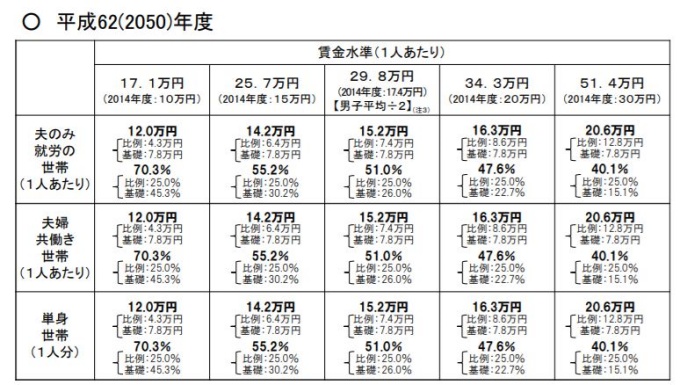

もう一つ厚生労働省の「平成26年財政検証結果レポート」で2050年度の賃金水準(手取り収入)別の年金月額が以下の通り試算されています。

厚生労働省 平成26年財政検証結果レポート

社会情勢によってこの試算も変わる可能性はありますが、2014年度の10万円は2050年度には17.1万円に相当すると算出されています。

この上昇を考えると年金だけで生活するのは心許なく、プラスアルファを貯蓄しておく必要に迫られています。

③年収は右肩上がりにあがらない。日本の平均年収は年々低下している。

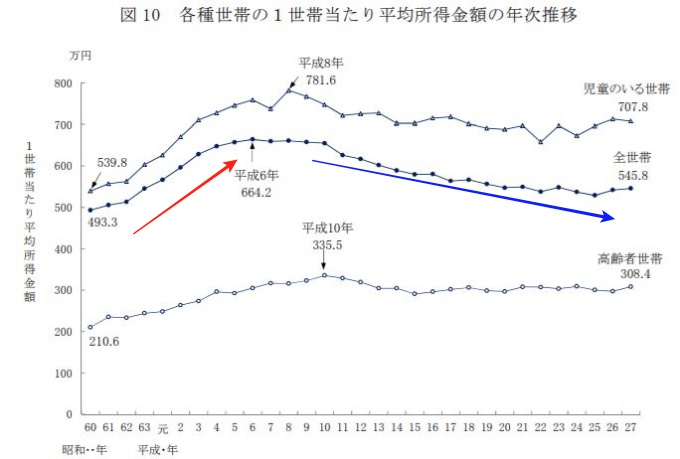

平成28年 国民生活基礎調査の概況から1世帯当たり平均所得金額の推移をみると平成6年をピークに年々低下しています。

厚生労働省 平成28年 国民生活基礎調査の概況

給与が右肩上がりに増えていく事は夢物語となってしまいました。

頑張って給料をアップしてもの凄く収入を増やす事が出来れば資産運用は不要でしょう。

でもなかなか普通の人とっては難しいです。

つまり給与収入と貯蓄のみで資産形成ができていた時代は終わってしまったのです!!

だから資産形成のために資産運用が必要とされるのです。

将来の自分は今の自分が支えていかなければならない

資産運用を考えてみようかと思っているあなたは、今の収入で貯金出来ていますか?それとも毎月あるだけ使ってしまっていますか?

最初に大切な事を一つあなたに伝えます。

将来の自分を支えるのは今の自分です!!

つまり今の収入には現在の生活費とともに将来の生活費も含まれているのです。

自分の将来を考えて今の収入から今の生活費だけでなく将来の生活費を貯めていく必要があります。

銀行に預けても増えない、収入も右肩上がりで増えていかない、良くて横ばい、場合によっては下がってしまう可能性もあります。

そして年金だけで生活していくのは心許ない中であなたが今すぐにやるべきなのは資産運用なんです。

ただ銀行にお金を眠らせていては勿体ない!

そんなお金にも働いてもらう必要があります。

適切なリスクを取ってお金に働いてもらい将来必要な資金を貯めていく必要があります。

とは言っても短期間で資産を大きく増やす事は出来ません。

普通の人はなるべく早く始めて時間を味方につけてゆっくりとお金を増やしていくことになります。

なので少しでも時間を味方につけるために資産運用を始めるべきです。

シオイ自身はインデックス投資で時間をかけて資産運用を実践しています。

資産運用というともの凄く勉強が必要かもと思うかもしれません。

インデックス投資は学ぶべきポイントをしっかり押さえ、自動化する仕組みを作ってしまえば投資に割く時間は少なくて済みます。

インデックス投資については別の機会にご説明します。

あなたは

自分の将来のために自分で考えてお金を増やす必要がある時代

を生きているのです。

どれだけ貯蓄できていれば大丈夫なのか?

とはいってもどれだけ貯蓄ができていれば老後も大丈夫なのか参考にできる数値があると目標を立てやすいと思います。

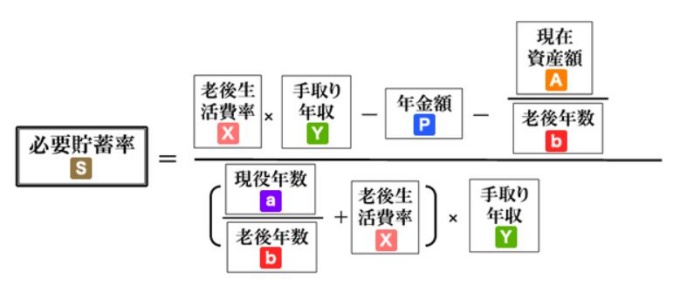

オフィスベネフィットの人生設計の基本公式を使って計算してみましょう。

この基本公式では、今の自分の必要貯蓄率を求めることができます。

この必要貯蓄率を使うと年間貯蓄額、1か月あたりに必要な貯蓄額を求めることができます。

計算式は以下の通りです。

計算式は少しややこしいですが、入力フォームから以下の通り必要事項を入力します。

計算結果は以下の通り表示されます。

まずは必要貯蓄率を求めていくら貯蓄しなければいけないのかを把握しましょう。

あまりに必要貯蓄率が高くなってしまう場合には、共働きで収入を増やしたり、リタイヤする時期を延長することも検討に入れて可能か貯蓄率にするよう将来のプランを見直すことが必要です。

まとめ:資産運用は早くに始めるに越したことは無い

将来の自分は今の自分が支える時代になりました。

・お金はこの低金利下ではただ銀行に置いておいても増えません。

・年金だけで老後生活をまかなうのは難しい。

・収入も頭打ちで、増えていく見込みは薄い。

だからお金にも働いてもらう資産運用が必要なのです。

退職後の最大のリスクは生活の質の大幅な引き下げです。

これを回避するためにも、今の収入から将来の生活費も確保して増やしておく必要があります。

どうお金を増やすのかというと資産運用でお金に働いてもらいます。

短期間で急激にお金が増えるのは投機(ギャンブル)以外ではあり得ません。ただし資産がゼロになってしまうリスクもあります。

そこでリスクをある程度抑えながら時間を味方につけて長い時間をかけてゆっくりとお金を増やしていく必要があるのです。

だからこそ

資産運用を始めるなら今でしょ!!

と言いたいのです。

初めて資産運用・インデックス投資をやろうと思っている人向けの基本知識、インデックス投資の始め方をまとめています。

こちらもぜひご覧ください。

コメント