シオイ(@shioi401shioi)です。

12月の落ち込みから気づけば保有している投信の多くがマイナスから回復してきました。

つみたてNISA分はまだマイナスのままですが今のところは小康状態が続いているようで投資に関して言えば心穏やかに過ごすことができています。

仕事方面は期末に向けて忙しさに拍車がかかっていますが。

さて2019年2月の積立投資を実行しました。

積立商品は下記7本です。

| 証券会社 | 購入区分 | 購入ファンド名 | 信託報酬 | 実質コスト |

|---|---|---|---|---|

| SBI | つみたてNISA | 楽天・全世界株式インデックスファンド | 0.2296% | 0.3040% |

| SBI | つみたてNISA | 楽天・全米株式インデックスファンド | 0.1696% | 0.2030% |

| 楽天 | 特定口座 | eMAXIS Slim 全世界株式(オール・カントリー) | 0.1534% | 未詳 |

| 楽天 | 特定口座 | eMAXIS Slim 米国株式(S&P500) | 0.1728% | 未詳 |

| 楽天 | 特定口座 | Smart-i 先進国リートインデックス | 0.2160% | 0.4970% |

| 楽天 | 特定口座 | 〈購入・換金手数料なし〉ニッセイ外国債券インデックスファンド | 0.1836% | 0.2380% |

| 楽天 | 特定口座 | iFree 新興国債券インデックス | 0.2376% | 0.4140% |

※信託報酬(税込)・実質コスト(税抜)です。

各ファンドの実質コストは運用報告書記載のコストになります。

毎月1日に楽天証券の特定口座で楽天クレジットカード決済、15日にSBI証券でつみたてNISAでの積立しています。

また余剰資金が発生した場合のスポット投資は楽天証券の特定口座のファンドを買い増ししていきます。

年度末に向けて忙しい時こそ積立投資の仕組み化がありがたい

私の勤務先の決算期は世の多くの会社と同じ3月です。

毎年年明けから3月にかけて徐々に忙しくなり残業も多くなっていきます。

家に帰っても家事・育児をこなして気が付けばもう寝るだけという毎日が続いていると投資の事を考えている時間なんてこれっぽっちも無くなります。

また自分に余裕が無くなれば無くなるほど、自分でネット証券へログインしてファンドの買付作業を行う事すら億劫になりがちです。

そんな自分の性格を知っているので資金移動の手間も最小限に抑え、毎月自動で積立投資が行われるよう仕組み化をしました。

仕組み化により、変に感情を挟むこともなく無意識に呼吸をするように毎月積立投資を行えるようになりました。ブログで定例記事を書いていますが時に書くのを忘れている時もあるくらいです。

これから長期投資を考えている方は、どんな投資をするのかも大切ですがいかに手間をかけずに積立てが継続できる仕組みが作れるのかという点も考えてみるといいと思います。

ちなみにシオイは、SBI証券の銀行引落サービスを利用して給与振込口座から自動で引落がかかり、つみたてNISAの買付を行っています。

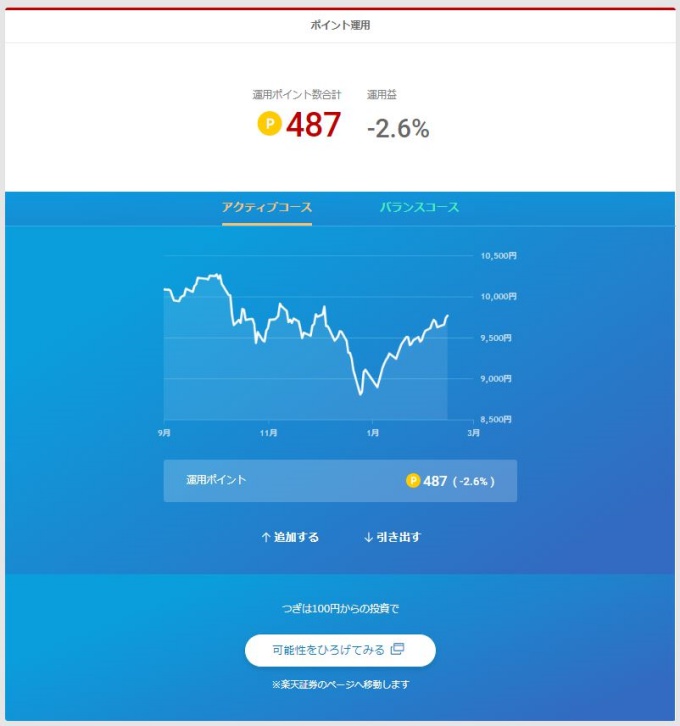

楽天ポイント運用は引き続き元本割れが続いています

昨年10月から始めた楽天ポイントの運用状況ですが、相変わらず元本割れした状態です。

なかなかうまい具合にはいかないものですね。

身銭を切らないとなかなか元本割れの状況について身に染みて理解できないのも本当だと思います。

もともと自分のお金でもないポイントなので元本割れしても何とも思わないかもしれません。

でもポイント運用でも元本割れをしてしまうと非常に嫌と感じることもあるかもしてません。

自分が現金であれポイントであれ元本割れをしてしまうのがどれだけ嫌なのかを測るリトマス試験紙のような使い方をポイント運用で知ることがもしかしたらできるかもしれません。

ポイント運用だとしても自分はどう感じるのかを観察してみましょう。

まずは己を良く知り、その上で投資について考えてみるキッカケになれば幸いです。

楽天ポイントでのポイント運用が気になりましたら以下記事もお読みください。

先月・翌月の積立投資の実施状況はこちらをご覧ください。

資産運用ってどうして必要なの?どうやって資産運用を始めたらいいの?おススメの本について探しているあなたのために贈る記事です。

コメント