シオイ(@shioi401shioi)です。

想定外の授かりではなくある程度計画的にだったのですが40歳にして2人目を授かりました。

妻は1人目の時以上につわりがひどく、食べられるものを食べてもらうので総菜・外食何でもアリで食費が湯水のごとく出ていっています。

自分もその外食に便乗して食べたいものを食べたりしているのでもう食費には目をつぶっています。

とは言え目をつぶれないものに教育資金の積立があります。

2人目ができて目標金額やどう積み立てていくのかプランを見直しました。

1人目の時の教育資金プランについて

1人目の時は目標金額を600万円と設定しました。

その内訳は以下の通りです。

贈与を受けた資金200万円と児童手当の200万円に加え、投資信託で残り200万円をカバーするプランで考えていました。

1人目の教育資金プランについては以下記事をご覧ください。

2人目ができたことでまずは目標金額から練り直しです。

2人目の教育資金プランは1人目と同じに決めた

なんも考えてないだろうと思われそうですが、2人目の教育資金も1人目の時と同じ600万円を準備することを決めました。

また学資保険は1人目の時と同様に利用するつもりはありません。学資保険については個人的に長期間資金が固定化してしまうのと中途解約してしまえば元本割れしてしまうので、メリットを感じていません。

1人600万円が万全の金額かは将来進む進路次第なところはあります。

ですが最低限600万円用意できていれば、子供にそれなりのチャンスと選択肢を与えることができるのではないかと考えています。

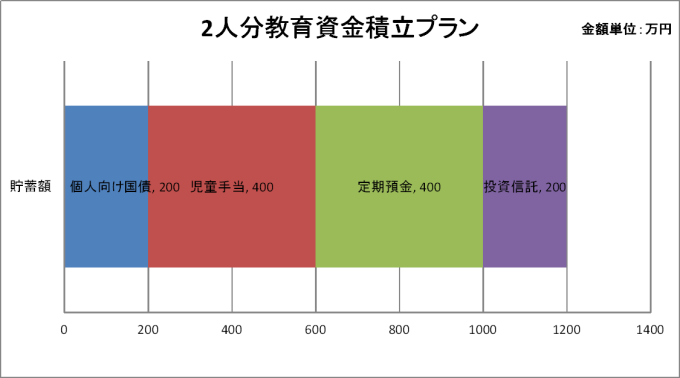

という訳で2人で1,200万円の資金を準備することとなりました。

1,200万円を積み立てていくわけですがその内訳は以下の通りです。

見込めている金額は600万円程度

1,200万円の教育資金のうち見込めているのは贈与を受けた資金200万円と児童手当(2人分)の400万円の合計600万円となります。

これで全体の半分はカバーできました。

残り600万円をどう積み立てていくのか?

残り600万円についてどう積み立てていくのかについてですがある程度の金額は元本保証のある定期預金等で積み立てていこうと考えています。

1人の時は贈与資金と児童手当を除いた残り200万円を投資信託でカバーする予定でした。

2人となると600万円全額を投資信託でカバーしていくのはリスクが高いので、400万円分は安全重視で定期預金で積み立てていきます。

残りの200万円を投資信託で積み立てていきます。

積立投資を行う投資信託は1人目と同じあの商品

投資信託で積立を行っていく分ですが、1人目で積立ているあのバランスファンドを継続します!

リバランスの手間もかからず、eMAXIS Slimシリーズは継続的に運用コストの見直しを実施するので安心して保有できるファンドです。

今だと100%株式でeMAXIS Slim全世界株式(オールカントリー)も魅力的でしたが以下2点の理由でもともと積み立てているバランスファンドを選択しました。

- なるべくリスクをマイルドにしたい

- 別のファンドを追加するのは管理上も面倒なのでシンプルにしたい

実際に資金が必要な時に市場が暴落した場合

投資信託での積立部分は教育資金の20%弱ではありますが、リスク資産です。

実際に教育資金として取り崩す際には場合により暴落が起きて大きく元本割れを起こしていてもおかしくはありません。

仮にそうなった場合には1人目の時に考えたのと同様に投資信託部分は取り崩さずに生活防衛資金から取り崩して補填しようと思います。

定年までの間、老後資金の貯め時が無さそうです

子供が独立して手がかからなくなる50代が老後資金の貯め時と言われたりしますが、自分の場合は定年まで教育費のピークが続きます。

子供の教育資金を準備しながら自分たちの老後資金の用意も行っていかなければならないという険しい道が待っています。

資産を増やすには以下3つの方法しかありません。

- 収入を増やす

- 支出を減らす

- 運用利回りを上げる

40代で収入を大幅に上げることは難しく、50代半ばに入れば場合により収入が減っていくことも予想されます。

まずは無駄な支出を今まで以上に減らしていくことを中心に貯金額を増やすことを心がけます。

そしてeMAXIS Slimシリーズのように保有している間にコストが下がる可能性のある低コストな投資信託へ積立投資を行っていくことで金融資産を少しでも増やしていきたいと思います。

人生100年時代と言われ少子高齢化・晩婚化により自分のように40歳で2人目を授かることも珍しくはないと思います。

果たして教育資金と老後資金の積立が両立可能なのか?

その結論はまだだいぶ先になりますが自分のコントロールできる点をしっかりコントロールして資産形成していきたいと思います。

コメント